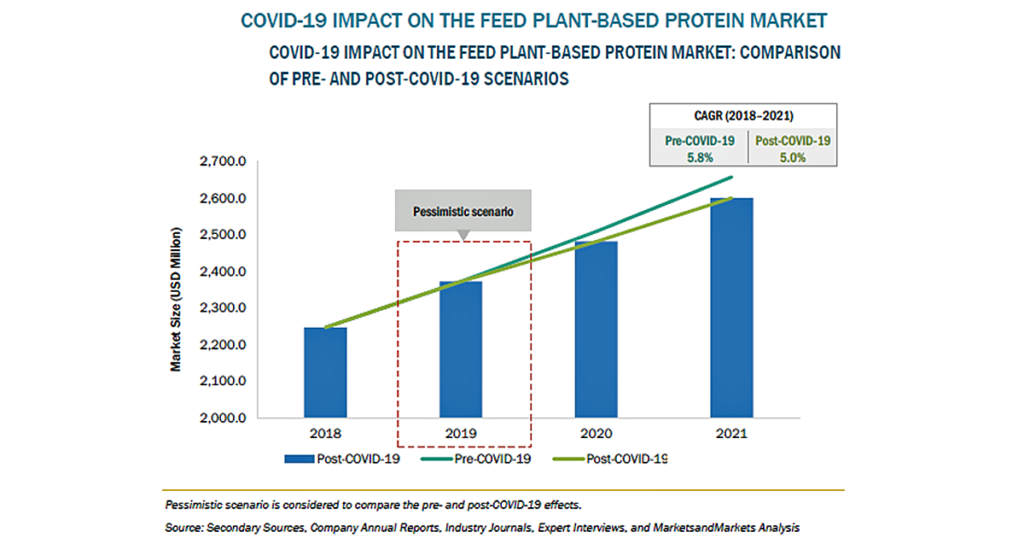

飼料用植物性タンパク質の市場規模、2025年に34億米ドル達成予測

飼料用植物性タンパク質の市場規模は、2020年の25億米ドルからCAGR 6.3%で成長し、2025年には34億米ドルに達すると予測されています。この市場の成長は、ペットオーナーの意識の高まりによる植物性ペットフードの需要増加、オーガニックペットフードへの注目、肉質向上のための栄養価の高い植物性タンパク質への需要などに起因しています。地域的には、欧州では革新的な製品が開発されており、研究開発施設も整っていることから、世界市場を独占しています。

牽引要因:飼い主の意識向上による植物性ペットフードの需要増加

人間の植物性タンパク質への嗜好の変化は、飼料の嗜好の変化にも影響を与えています。ドッグフードやキャットフードなどのペットの植物性タンパク質の嗜好は、ヴィーガンやベジタリアンの飼い主の嗜好を反映していることがわかっています。2019年にPet Food Manufacturers Associationが発表した調査によると、イギリスのドッグフード購入者の34%が、肉ベースの食事よりも植物ベースの食事の方が愛犬のために良いと考えています。肉ベースのペットフード食の最大の関心事は、家畜の福祉と権利です。さらに、ペットオーナーの多くは動物愛好家であり、食用として飼育される動物の人道的・倫理的な扱いを重視する傾向があります。また、食肉に対する不健康なイメージや、動物性タンパク質の生産に対する環境および持続可能性への懸念も、近年の植物性ペットフードを推進する主な要因となっています。

抑制要因:国際貿易に対する厳格な規制

1938年に制定された連邦食品医薬品化粧品法(FFDCA)によると、動物用食品は消費者にとって安全であり、衛生的な条件で製造されなければならないと記載されています。また、動物飼料には有害物質が含まれていてはならず、その成分表示も必要としています。2010年の食品安全近代化法(FSMA)では、米国のペットフードメーカーを対象に、認証、殺菌、衛生、表示成分に関するガイドラインが導入されました。欧州や北米の政府監視機関は、アジア太平洋地域や南米地域に比べて、動物飼料産業に対し厳しい規制が課されています。防腐剤、エトキシキン、食用色素などのペットフード成分に関連する規制は、各国で異なっています。飼料原料の製造には莫大な投資が行われます。ガイドラインの変更に合わせて技術や設備を頻繁に更新するにはコストがかかります。ペットフードメーカーは、様々な国で新製品を発売するために、特許や認可の申請を行う必要があります。世界共通の規制構造がない事が、飼料原料取引の抑制要因となっています。

本記事の詳細は

飼料用植物性タンパク質の世界市場 (~2025年):原料 (大豆・小麦・エンドウ豆・ヒマワリ)・動物 (ペット・豚・反芻動物・家禽・水生動物)・タイプ (濃縮物・分離物)・地域別