燃料添加剤の市場規模、2020年の58億米ドルから2025年には68億米ドルに達し、CAGR3.2%で成長予測

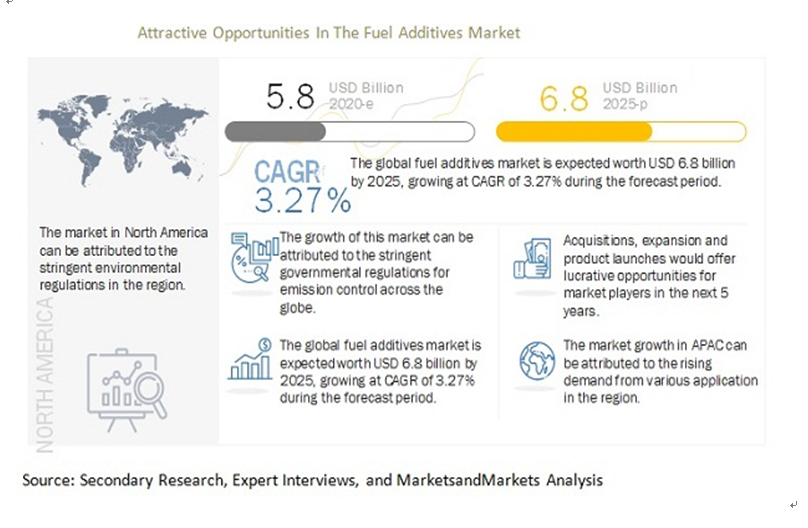

燃料添加剤の市場規模は、2020年の58億米ドルから2025年には68億米ドルに達し、CAGR3.2%で成長すると予測されています。自動車産業の成長が燃料添加剤の需要を牽引しています。乗用車、小型商用車、大型商用車の生産数は、世界中で増加が報告されています。自動車販売の増加はガソリンとディーゼルの需要を増加させ、その結果、燃料添加剤の需要を牽引しています。世界的に見て北米が燃料添加剤の主要市場であり、APAC(アジア太平洋地域)と欧州がこれに続いています。超低硫黄ディーゼルの需要の高まりは、市場にチャンスをもたらすと予想されています。

COVID-19の影響

COVID-19による影響で、2020年の市場はマイナス成長が予想されています。その影響を最も受けているのは米国で、景気後退により燃料添加剤の消費量の伸びが鈍化すると予想されています。主要国でのロックダウンと一時的な操業停止により、サプライチェーンにも大きな障害があります。この地域の主要な石油・ガス生産者は、石油精製活動の閉鎖により、大きな打撃を受けています。

アジア諸国は、早期に社会的距離を置くなどの予防策を講じてウイルスの拡散を回避しています。これにより、ウイルスを抑制できますが、インド、バングラデシュ、スリランカ、中央アジア諸国など南アジア諸国では、自動車交通量の大幅な減少が報告されています。

厳格な行政規制

温室効果ガス(GHG)排出の影響に対応するため、世界中の政府は厳しい環境規制を課しています。政府機関は、クリーンで効率的な燃料の使用に焦点を当てています。米国の環境保護庁(EPA)は、自動車の排出ガスを削減し、使用する燃料の品質と効率を向上させるために、定期的に基準を見直しています。欧州連合(EU)は、燃料の精製業者や販売業者に、遵守すべき厳しい規則を課しています。クリーンでエネルギー効率の高い車両の利用促進に関する指令により、環境に優しい車両や燃料の導入を目指しています。

米国EPAの大気汚染防止法第211条では、精製業者や輸入業者は、製品を販売する前にEPAに登録しなければならないとされています。この登録プログラムの下では、すべての製造業者は、燃料および燃料添加剤製品から発生する燃焼排ガスおよび蒸発排ガスの分析が義務付けられています。

環境規制がますます厳しくなる中、排出量を削減する必要性が高まっています。排出量の削減には、より効率的で効果的な燃料添加剤の使用が求められるため、結果として市場の成長につながっています。

原油の品質低下

原油の品質は長年にわたって劣化しています。甘い原油(環境的にも優れた原油)のほとんどはすでに探査されており、急速に枯渇しています。探査や生産が非常に困難な高品質の燃料を開発するためには、さらなる投資が必要とされています。さらに、酸っぱい原油(硫黄含有量の多い原油)は、輸送や精製の困難さを伴います。そのため、得られる精製品は高価であり、最終製品のコストを押し上げています。