炭素回収・利用・貯留の市場規模、2027年に49億米ドル到達予測

炭素回収・利用・貯留の市場規模は、2022年の24億米ドルからCAGR15.1%で成長し、2027年には49億米ドルに達すると予測されています。発電や石油・ガス産業における炭素回収・利用・貯留の需要の高まりは、同市場の成長を促進する最も重要な要因と考えられます。

サービスタイプ別に、最も成長率の高い輸送部門

輸送は、炭素回収に続く2番目の手順です。これは、トラック、船、パイプラインを使用して、回収場所から貯留エリアまで炭素を輸送する作業です。パイプラインは、長期的に見て輸送コストが安く抑えられ、輸送中のCO2排出量も非常に少ないため、最も好まれる手段です。産業用途では陸上トラックが好まれますが、EOR(原油増進回収)や貯留用途ではパイプラインがCO2輸送の有力な手段となっています。世界のCCS協会によると、すでに6500kmのCO2パイプラインが存在し、そのほとんどがEORパッケージに連結されています。

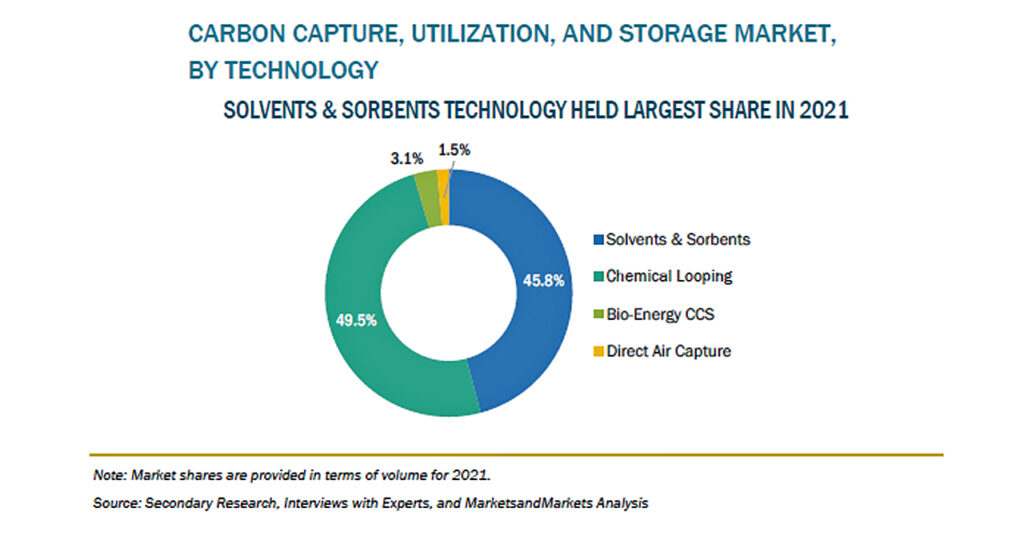

急成長する技術、ケミカルルーピング

ケミカルルーピングまたはケミカルルーピング燃焼は、市場の熱燃料転換活動において、固有のCO2回収プロセスであり、主にCO2、H2O、還元型オキシカーボネートを構成する窒素を含まない排ガスを生成します。この排ガスは化学的混合物が非常に少なく、炭素回収・利用・貯留プログラムの他の段階で分離・利用されます。ケミカルルーピング技術は、石油・ガス産業や化学産業で排出される排ガスから、炭素を分離・回収するために導入されています。

炭素の回収・利用・貯留市場で最も成長する発電業

化石燃料を使用する発電所では、気候変動の原因となるCO2が大量に排出されます。CO2緩和策の中でも、二酸化炭素の回収・貯留は、化石燃料の燃焼源から排出されるCO2を大量に削減できる唯一の技術と考えられています。現在、化石燃料を燃焼させる既存の発電所は、大気中に大量のCO2を排出しています(年間120億トン以上のCO2が排出)。国際エネルギー機関(IEA)によると、化石燃料による電力生産は2035年までに30%近くに増え、必然的にCO2排出量も増加すると言われています。このCO2の排出を抑制するために、炭素の回収・利用・貯留が大いに役立つことになります。発電所からのCO2回収には、主に「燃焼後」「燃焼前」「酸素燃焼」の3つの技術的なルートがあります。燃焼後回収の最大のメリットは、燃焼プロセスを変えることなく、既存の発電所に組み込むことができる点です。

北米地域が最大市場

北米は2021年に金額ベースで炭素回収・利用・貯留市場をリードし、2022年から2027年の間、CAGR14.1%で成長することが予測されています。同地域の成長は、CCUS技術の早期導入と、米国およびカナダにおけるさまざまな大規模プロジェクトの実行によってもたらされています。Petra Nova Carbon Capture Project(米国)やBoundary Dam CCS Project(カナダ)などの大規模プロジェクトが北米市場を支えています。