蒸気回収装置の市場規模、2027年に10億米ドル到達予測

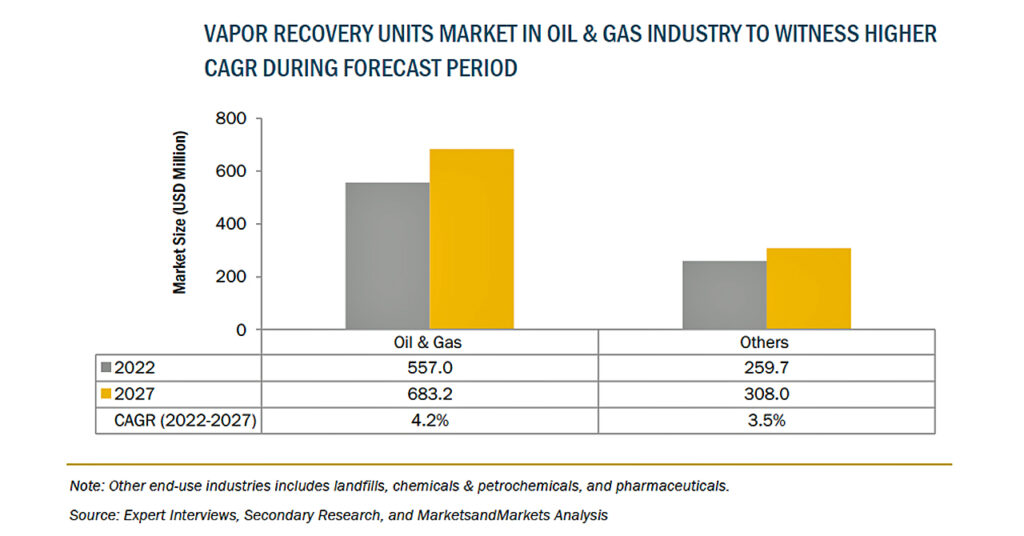

蒸気回収装置の市場規模は、2022年の8億米ドルからCAGR3.9%で成長し、2027年には10億米ドルに達すると予測されています。COVID-19パンデミックの影響を受けた後、石油・ガスおよび製造部門の回復、規制の厳格化、生産用の石油・ガスおよび石油化学製品の増加により、世界中で蒸気回収装置市場の需要が高まっています。市場の成長は、石油・ガス産業の成長と一致しています。一方で、世界的なCOVID-19パンデミックにより、2020年の蒸気回収装置市場は下落しました。

COVID-19による蒸気回収装置市場への影響

COVID-19の大流行により、政府はいくつかの制限を課し、石油・ガス製品の需要が大幅に減少し、世界中で製造業務が停止されました。このため、燃料の需要が大幅に減少し、サプライチェーンが寸断され、蒸気回収装置の需要に大きな影響を与えました。2020年には、石油・ガス業界を中心に蒸気回収装置の需要が2桁台で減少しましたが、食品・医薬品業界の需要増により、同期間の損失がわずかに相殺されたことが確認されています。

牽引要因:VOC排出に関する厳しい環境規制

北米および欧州では、石油・ガス産業などの環境への影響を避けるために、複数の政府機関や産業団体によりVOC排出に関する規制や基準が課せられています。例えば、石油・ガス産業から排出されるメタン、ベンゼン、その他の軽質炭化水素などのVOCは、地球温暖化の原因となるオゾンガスの前駆物質として作用します。そのため、政府はVOC排出量削減のための規制を実施しています。また、VOCの排出を防ぐために、蒸気回収装置の導入も進められています。

環境保護庁(EPA)、大気汚染防止法(CAA)、TA Luft、指令94/63/EC、BISchGなどの規制機関は、処理装置、貯蔵タンク、船舶、鉄道、トラックなどの輸送荷台から蒸気を回収する蒸気回収装置の使用を義務付けています。蒸気回収装置は、石油・ガス派生製品から排出される蒸気の95%以上を回収することができるため、その需要が大きく伸びています。

抑制要因:蒸気回収装置の設置やメンテナンスにかかる費用の高さ

石油・ガスプラントでは、VOCの排出を防ぐために蒸気回収装置が設置されますが、そのほとんどはプラントの要件に適合するようにカスタマイズされたものです。これらのユニットは、上流と下流のアプリケーションのいくつかの段階でインストールされており、それぞれ容量は異なります。サイズ、容量、処理パラメータが異なるため、各ユニットの設計、部品調達、設置にコストがかかり、蒸気回収装置の設置コストは、他の装置に比べて高くなります。

市場機会:エネルギー需要の高まりによる中東・アフリカでの石油備蓄

中東・アフリカは、世界最大の産油地域です。IEAによると、2022年までに世界の石油生産量の半分以上を中東が占めることになると報告されています。この地域の主要企業数社は、生産能力の拡大に向けた投資を行っています。例えば、Adnocは2021年から2025年の間に1,220億米ドルを投資し、生産能力を日量500万バレルに拡大する計画を建てています。生産設備の拡張に伴い、蒸気回収装置の需要は今後数年間で中東・アフリカ地域で大幅に増加すると予想されます。