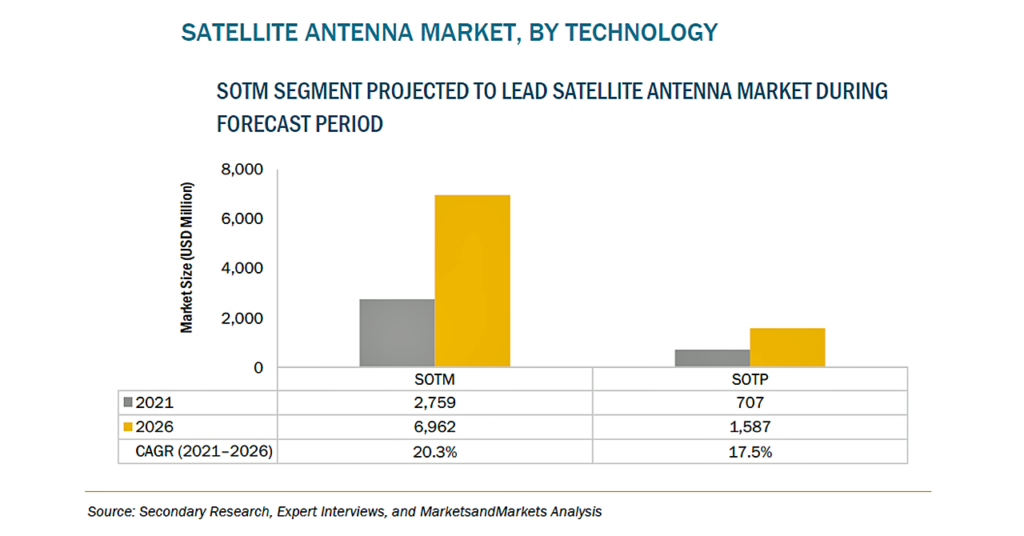

衛星アンテナの市場規模、2026年に105億米ドル到達予測

衛星アンテナの市場規模は、2021年の41億米ドルからCAGR20.6%で成長し、2026年には105億米ドルに達すると予測されています。衛星アンテナ機器は、商業および防衛産業における通信に不可欠な要素です。低軌道(LEO)衛星や衛星群の通信用途での利用が、世界的に広まっています。また、Ku帯やKa帯の衛星の需要が拡大していることや、軍事・商業分野で使用される自律走行車やコネクテッドカーが増加しており、カスタマイズされた衛星アンテナが必要になっていることなども、市場成長の要因となっています。

COVID-19による衛星アンテナ市場への影響

COVID-19パンデミックは、世界各国の経済活動に大きなダメージを与えています。また、システム、サブシステム、コンポーネントなどの衛星アンテナ機器の製造にも影響が出ており、サプライチェーンの混乱により、その製造プロセスは停止しています。製造活動の再開は、COVID-19の暴露レベル、製造工程の稼働レベル、輸出入規制などの要因によって異なります。また、受注は継続しているものの、納期が確定していない場合もあります。

牽引要因:電子制御式フェーズドアンテナの使用増加

商用車、軍用車、列車、船舶などのプラットフォームにおけるCOTM(Communication on the Move)ソリューションへの需要の高まりにより、電子制御式フェーズドアンテナ(ESPA)の使用が増加しています。このアンテナは、軍用車両や列車、船舶などのプラットフォームが移動しているときでも、衛星リンクを追跡・維持することができます。COTM用のフェーズドアレイアンテナには、仰角方向には電子的に、方位角方向には機械的に、それぞれハイブリッドビームステアリングが使用されており、衛星リンクの獲得に大きな役割を果たします。

抑制要因:衛星アンテナを支えるインフラの開発・維持にかかる高いコスト

地球局のインフラの開発・維持にかかる高コストは、市場の成長を妨げる可能性があります。必要なコンポーネントのほとんどは、通常、カスタムメイドで製作されるか、商用オフザシェルフ(COTS)ベンダーから購入されるため、コストがかかります。また、アンテナやその部品の設計・開発・製造には、訓練されたスタッフによる作業が必要となり、大きな参入障壁となっています。システムのバリューチェーンでは、研究開発、製造、システム統合、組立などの各プロセスで多額の投資が必要となります。

さらに、衛星通信サービスは高度に洗練された防衛システムに使用されているため、システム障害が発生することは好ましくありません。衛星通信サービスには、正確性、信頼性、耐久性、エネルギー効率、および広い検出範囲が求められます。この市場の企業は、市場でのリーダーシップを維持し、競争力を保つために、高機能で効率的な地上設備を開発する必要があり、試験やインフラへの多額の投資や、大学や研究機関、他社との協力が必要となります。