航空機用シール材の市場規模、2026年に24億米ドル到達予測

航空機用シール材の市場規模は、2021年の19億米ドルからCAGR5.1%で成長し、2026年には24億米ドルに達すると予測されています。同市場は、航空機保有台数の増加や、航空機用シール材の交換サイクルが短いことなどにより、牽引されています。

COVID-19による航空機用シール材市場への影響

航空機用シール材市場では、SKF(スウェーデン)、Saint-Gobain(フランス)、Trelleborg Sealing Solutions(スウェーデン)、Meggitt PLC(英国)、Parker Hannifin Corporation(米国)などの大手企業が活躍しています。これらの企業は、北米、欧州、アジア太平洋、中東、アフリカ、ラテンアメリカなど、さまざまな国で事業を展開しています。COVID-19は彼らのビジネスにも影響を与えており、2020年にパンデミックが航空機用シール材の生産やサービスに与える影響は、世界全体で7~10%になると考えられています。

牽引要因:航空機保有台数の増加によるORMやアフターマーケットでのシール材需要の増加

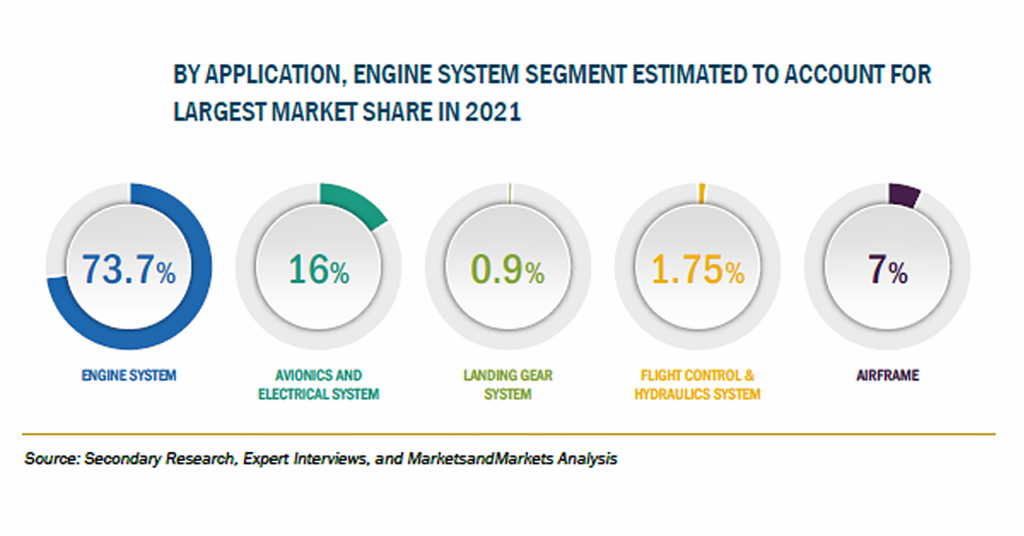

航空機用シール材市場は、世界的な航空旅客数の増加に伴い、成長すると予想されています。Airbus社やBoeing社などの企業は、COVID-19パンデミックの後、市場の完全な回復を見込んでいます。Airbus社は、A320ファミリーの生産量を2021年末までに月産45機に引き上げる意向で、2023年第2四半期には月産64機、2024年には月産70機となるよう準備を求めています。また、米国、中国、インド、ロシア、英国が軍事費を増加させているため、軍用機の生産数も増加しています。商用機や軍用機に加えて、各国間の国際貿易の拡大に伴い、貨物機の需要も増加しています。航空機用シール材は、様々なシステムの中で重要な役割を果たしており、航空構造物を確実に密閉するための前提条件となっています。航空機の保有数が世界的に増加すると、それに比例してアフターマーケット分野でのシール材の需要も増加します。したがって、世界的な航空旅行の増加とそれに伴う新しい航空機の需要が、航空機用シール材のOEM市場を牽引することになります。

航空機用シール材は、オイルやその他の航空機システムの液体などの媒体に常にさらされています。これは航空機の非常にデリケートな部品であり、その摩耗や損傷をコントロールするために適切な取り扱いが必要です。メンテナンスやオーバーホールの際に重要な航空機部品を乱暴に扱うと、破損の原因となるため、関連するシールやスペアと一緒に交換する必要があります。このため、航空機用シールは常に交換が必要となりその需要が高まっています。