コネクテッドIoTのデバイス数、2021年の123億台から2025年には270億台を超過予測

チップ不足やCOVID-19によるサプライチェーンへの影響が拡大しているにもかかわらず、モノのインターネット市場は成長を続けています。2021年には、コネクテッドIoTデバイス数は9%増加し、123億のアクティブエンドポイントになることが予測されています。さらに、2025年には270億台以上のコネクテッドIoTの存在が予測されます。

コネクテッドIoTデバイス数の2020年実績は、予測117億台に対し、実績113億台となり、2020年中間期の予測をわずかに下回りました。また、2025年のコネクテッドIoTデバイスの総数の予測も309億台から271億台に引き下げられました。この成長曲線のへだたりには、2つの重大な要因があります。

一つには、COVID-19パンデミックの影響です。COVID-19は需要と供給の両方に影響を与えました。生産が停止したことから、サプライチェーンや原材料へのアクセスが損なわれ、供給が減少しました。2020年前半には、予算が凍結され、2020年後半には需要は戻ったものの、供給はしばしば混乱しました。2020年は、多くのIoTの取り組みが中止されました。2021年は、COVID-19の影響が引き続き一部の地域に大きく及んでおり、船舶や輸送コンテナの不足、港湾の混雑など、サプライチェーン上の問題がさらに発生しています。

もう一つには、チップ不足があります。当初、チップ不足はCOVID-19によるサプライチェーンへの影響から発生しました。しかし、今ではそれ自体が問題となり、世界のチップ需要を満たすための供給能力が不足しています。チップ不足は、まず自動車産業に影響を与え、その後、スマートフォン、テレビ、ゲーム、IoTなど他のセグメントにも拡大しました。2021年現在、十分な追加生産能力が得られるようになるまで、最大であと2年はチップ不足が続くと予想されています。現在、分析対象となった3,000社以上の上場企業のうち、11%が2021年第2四半期(Q2)のカンファレンスコールでチップ不足について言及しています。この2つの要因は、今後、数年間にわたってIoTデバイス市場にマイナスの影響を与えると予想されます。

接続性の観点から見ると、第5世代(5G)、Wi-Fi 6、LPWAなどの新しい技術規格がデバイスの接続を促進しています。また、衛星を使ったIoTは、今後の市場の成長に大きな影響を与える可能性があります。ここで注目すべきは、IoTの総接続数の予測が引き下げられた一方で、IoT市場自体はCOVID-19以降、加速して成長しているという点です。IoTの加速は、追加のソフトウェアツールやアプリケーションへの投資、および統合によってもたらされます。2020年の企業のIoT支出は12.1%成長し、1,289億ドルに達しました。

セルラーIoT市場、2021年第2四半期末に20億台のアクティブな接続を実現

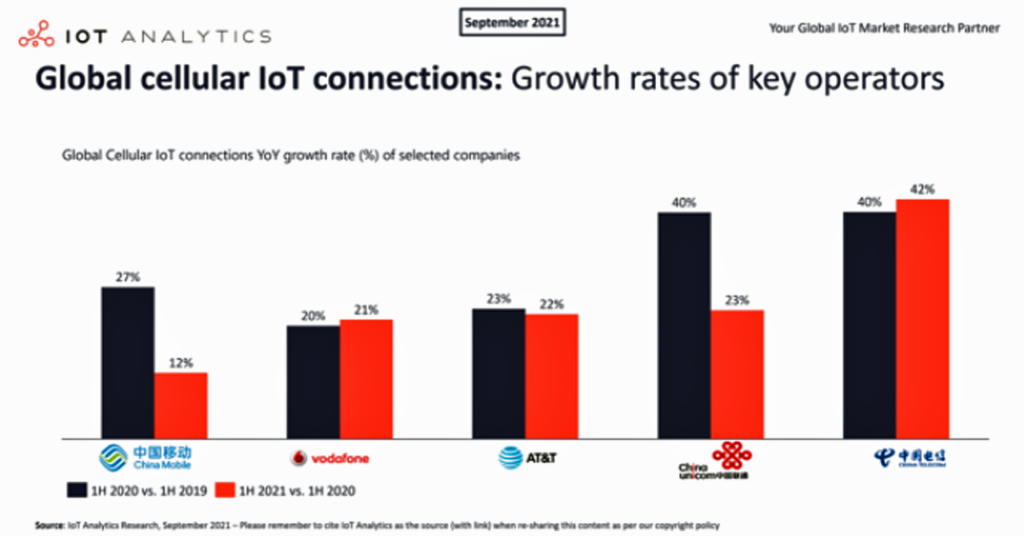

セルラー技術を使用したIoTデバイスの接続数は、前年同期比18%増加し、2021年上半期末には20億台に達しました。さらに、中国移動(China Mobile)、中国電信(China Telecom)、中国聯合(China Unicom)の3社が、市場の4分の3近くを占めました。過去12ヶ月間で、China Telecomは42%の成長を遂げ、市場シェアを2ポイント以上拡大しました。中国以外のグローバル市場では、ボーダフォンが6%で、引き続き世界シェアトップを占めています。米国のAT&Tは、2021年上半期に前年同期比22%の成長を遂げ、4%の世界市場シェアを獲得しました。過去1年間半の中国におけるIoTへの取り組みは、COVID-19の影響をはるか超え、その多くが、短期間のロックダウンの後、計画通りに継続されました。

セルラー技術については、2Gおよび3GのIoT接続の減少が続いている一方で、5G接続の大量展開が今年中に始まると予想されています。第4世代の長期進化(4G LTE)接続は、長期進化カテゴリ1(LTE-Cat1)およびLTE-Cat1 bisサブセグメントの導入が進んだことにより、前年比25%増となりました。

ライセンス系LPWA市場がアンライセンス系LPWAを超える

2020年上半期、ロングレンジ(LoRa)やSigfoxなど、アンライセンス系LPWAを利用する接続IoT機器のシェアは53%でトップ、狭帯域IoT(NB-IoT)やLTE-M(LTE-M)などライセンス系LPWAは全LPWA接続数の47%を占めていました。1年後のLPWA接続数では、ライセンス系LPWAが54%のシェアでトップ、アンライセンス系LPWAは46%のシェアとなっています。この主な理由は、NB-IoTの接続数が2021年上半期に前年同期比で75%増加したことにあります。現在、LPWA接続市場では、単一技術としてのNB-IoTが44%のシェアを占めており、LoRaの接続シェアは37%で2位に後退しています。過去12カ月間、アンライセンス系LPWAの成長を牽引した主なアプリケーションは資産追跡とモニタリングで、NB-IoTの成長を牽引したのはスマートメーターやビル・インフラの産業分野でした。今後5年間、NB-IoTとLoRa/LoRaWANが引き続き市場を支配し、LTE-MとSigfoxが3位と4位となることが予想されます。